2月3日現在、全国19の主要港における輸入鉄鉱石在庫は6000万?、前月の7100万?から15.5%の減少、昨年9月のピーク9000万?からは1/3減少した格好だ。

中国鉄鋼業は昨年第4四半期鉄鉱石輸入を急減させ在庫消化に走った。連合金属ネットの推計では製鉄所の在庫量はこの四半期に30?50%の減少を示した。

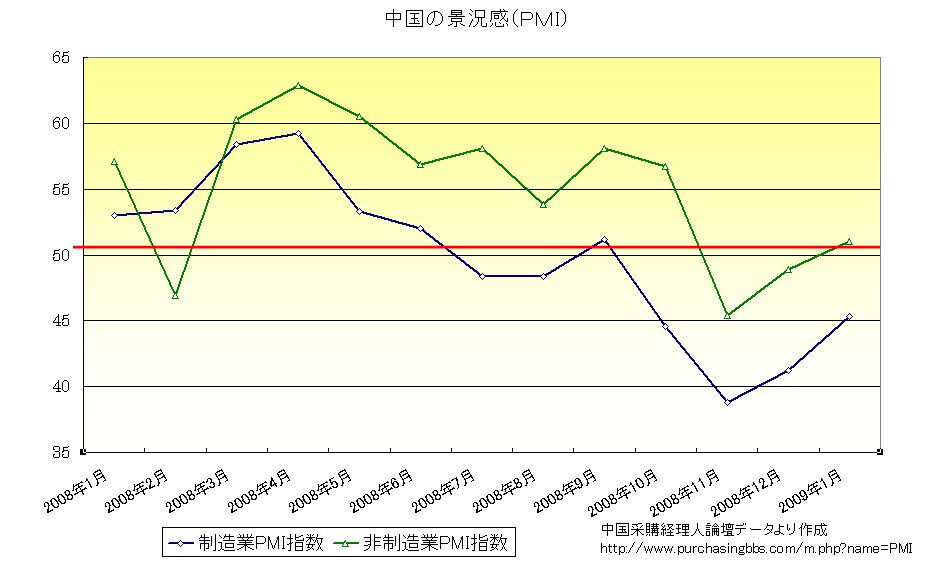

1月在庫量がさらに減少した背景には中小製鉄所も生産を再開、需要が上向いたため、在庫が港在庫から製鉄所在庫に移動したことがあり、政府の内需拡大策が鋼材市場の先行き感を上向かせたことを示している。

最近、国際海運でもバルチック指数が恢復するなど中国需要の恢復を示唆するニュースが流れているが、上記のニュースはこれを裏付けるものと言えよう。中国企業が今回行った生産・在庫調整の動きは極めて迅速だった。中国でも情報格差はずいぶん解消されていることの表れか・・・。

4.今後の中国内需拡大の見通し

「中国は在庫調整が進んで景気の底打ちも近い?」 というニュースは 「好消息」 が何もない今の世界経済にとって何よりの報せである。「景気が思ったほど落ち込まなかった」 という感触を共有するエコノミストは増えており、「(2009年前半に来ると思った) 景気の底は実は昨年第4四半期に過ぎていたのでは?」 という楽観的な見方も出ている。そうだとほんとうにいいが、筆者は未だそこまで楽観的にはなれない。

懸念の第一は出稼ぎ農民工の就業問題だ。先週初め新華社ネットに

「職を失う出稼ぎ農民は2000万人」 という記事が載った。これまで取り沙汰されていた数字が1000万人前後だったから一気に2倍、いま総計1億5千万人と言われる農民工の実に13%が失業するという衝撃的な数字である。共産党宣伝部はこの種の不吉な見方が報道されるのを嫌ってメディアの締め付けを強化していると言われるが、上記の数字は共産党中央農村工作領導小組弁公室陳錫文主任が公式記者会見の席上で明らかにしたものだ。

二十歳前後の若い出稼ぎ農民工は既に都会の生活に慣れ 「田舎暮らしはゴメンだ」 という者が多数、職の有る無しにかかわらず春節が終われば都会に戻ろうと考えていると言われる。責任者による確信犯的な記者会見は、あるいは都会に戻ろうとする彼らに 「戻っても職はないよ」 と “suggest” するためのものか・・・。

平均すると中国の農家収入の4割前後が出稼ぎで賄われていると言われる。「2000万人の失職」 はいったい農村に暮らす何人の中国人の生活を脅かすのだろうか・・・数字のマグニチュードは既にこの問題が農民・農村問題ではなく全国のマクロ経済問題の範疇にあることを示す。外需急減で沿海都市部の輸出産業が被った打撃が遠隔の内陸農村を痛打する皮肉・・・加工貿易に従事する多くの私営企業主もそこで働く農民工もいまの中国では辺縁で声の小さい存在、それゆえに問題の深刻さに気付くのが遅れ、つい最近まで 「低付加価値産業は出て行ってもらってけっこう」 と言わんばかりの政策を採り続けたことを中央政府は後悔していないだろうか。

懸念の第二は都市の消費支出の今後だ。上記のPMI指数では消費関連サービスがかなりいいので筆者はやや意外な印象を受けた。たしかに出張に行く度に見る街角でもさほど不況の影響を感じないのだが、他方で都市部のホワイトカラーにはレイオフ (給与減額+自宅待機) が今までになく拡がっており、ついに現地日系企業でも続出し始めた。今後は予断を許さない。

懸念の第三は中長期的な内需拡大の主役は誰かだ。昨年のリーマンショック以降 “free fall” と評される需要の下方屈曲が世界中で起きている。このような時期に政府主導・固定資産投資主導で需要の下支え・穴埋めをするのはやむを得ない措置だ。上記のようにその政策が効果を現し始めたというなら何よりの好消息だ。

しかし、こんな政策を10年続けたら中国にも 「土建国家」 の未来が待っている。だいいち中央・地方政府の財源に限界がある。よって、向こう数年以内に内需拡大の主役を消費にバトンタッチできるかが内需主導成長路線の成否のカギを握っていると言える。

しかし、まさにそこがいまの中国経済の泣き所だ。三つの数字を挙げて説明する。第一は中国の雇用者報酬/GDPの割合であり2006年統計で40%に過ぎない。日本では過去10年間66?69%で推移している数字であり、成長経済と成熟経済では違うと言っても日本の6割以下というのは低すぎる。

第二の数字は住民消費支出/GDPの割合であり2001年の45%から2006年には36%へ逆に下降してしまった。中国は豊かになったようでも所得格差が大きく大多数の勤労大衆の収入はまだまだ低いうえ、老後・住宅・教育の負担が重いせいで、乏しい収入を貯蓄に回さざるを得ない状況が浮かび上がってくる。

中国も完全雇用の達成期に入ったと言われる。「今後は人件費が上昇して分配も改善される?」 しかし、そこに労働生産性向上が伴わないと今度は成長率が落ちてしまう。おまけに企業は深刻な不況に突入してヒトも人件費も減らそうと躍起、前途は容易ではない。

第三の数字は

以前にも本ブログで紹介した推定116兆元 (≒1550兆円、ちなみに日本の国富は2700兆円) とされる中国の国富だ。過去30年間の高度成長により急激に増大した富だが、その3/4は国有の土地、国有企業資産など広義の政府の掌中にある資産で、民間 (国民) の手にはわずか1/4しかない。

この国富の所有・分配メカニズムを変えていかないと消費の拡大も見込めないし、私営企業中心のサービス産業の拡大も見込めない。例えば政府の資産を年金原資に組み入れて国民の将来負担と老後の不安を軽減する、土地の価値上昇分をもっと農民に分配するといった政策だ。

ダヴォス会議に引っかけて春節中に欧州を歴訪した温家宝総理は昨年11月に発表した 「4兆元対策」 に追加して今年後半にも “further new, timely and decisive measures” を採る用意があることを明らかにしている

(2月1日付けFT紙 “Wen looks at fresh Chinese stimulus”)

以前のポストでも述べたが、4兆元対策では消費振興や低収入層向け生活保護の拡充などの措置が不十分と感じているエコノミストは非常に多い。この見方に沿って今年後半、消費面でも需要の穴埋め的な財政措置を採ることはできるだろうが、これも暫時の措置だ。

中長期的な内需拡大政策の核心は、上述した成長果実の所有・分配メカニズムを根本から変えられるか?にある。時間もかかり難度も高い、ある意味でいまの共産党がいちばん苦手とする仕事だ。その意味で、消費主導の景気恢復の成否は中長期的には依然予断を許さないと言うべきだろう。

平成21年2月8日 記

注:CFLP?PMIについて

PMIは世界20カ所に 「支部」 があるそうで、各地のPMI指数は為替や株式などマーケット関係者の間でよく参照されている。中国では米国PMIの手法に準拠して、PMIの中国窓口機関になっている中国物流・采購連合会 (China Federation of Logistics and Purchasing) が発表している。

ウェブサイトによると、本指数は国家統計局との密接な協力の下、2004年から準備が始まり、2005年から公表されたとある。国家統計局は公式統計としてはPMIを採用していないが、同局のウェブサイトにはPMI関連ニュースが出ている。日本にも支部はあるが、既に通用度の高い 「国産」 のDIが多々あるので、PMIのプレゼンスはまだ低い。これに対してCFLP?PMIは「非政府」 統計でありながら国家統計局の協力を取り付けて整備した点、同局も (自前の統計に固執せず外来の新手法導入に) 密接に協力した点が中国の 「特色ある国情」 を反映している気がする。他地域のPMIと共通した手法で算出されているので、とくに海外から中国の景況を見るときに参考価値があると言える。

CFLP?PMIの調査対象企業は730社 (回答率は99%以上) あり、

企業形態:株式制公司 (35.6%)、有限責任公司 (27.6%)、外資企業 (20.5%)、国有企業 (12.6%)

地理的分布:東部 (63.6%)、中部 (23.6%)、西部 (12.8%)

業種区分:製造業、非製造業ともにそれぞれ20業種

対象企業のシェア:各業種で25%以上 (売上高シェア)

の由である。

筆者はPMI算出方法の委細を知らないが、おそらく日銀短観のようなDI型指数 (調査対象企業に 「1:良い」 「2:さほど良くない」 「3:悪い」 といった質問を行い、「良い」 を選んだ回答社数の構成比 (%) から 「悪い」 を選んだ回答社数の構成比 (%) を引いて指数化するもの) であろう。試行から4年経っているので、回答者の主観のバラツキ・癖もそこそこ取れてきたと期待してよいのではないか。

アンケート調査項目は多岐にわたり、製造業の場合、受注、生産、雇用、納入業者配送時間、在庫の5つの下部指数から

PMI=受注×30%+生産×25%+雇用×20%+配送×15%+在庫×10%

のウェイトを用いて加重平均して算出するとされている。

非製造業については、ビジネス活動、新規受注、新規輸出受注、在庫圧縮、在庫、中間投入価格、売上単価、就業人員、納入業者配送時間、ビジネス活動予期の10下部指数を算出しているが、加重平均による総合指数はなく、ビジネス活動指数を以て非製造業の業況を反映している、これがPMI共通のやり方だそうだ。