|

中国外貨準備高が5年ぶり (10年ぶり?)に減少

昨14日発表された外貨準備データについて幾つかコメントします。

中国外貨準備高が5年ぶり (10年ぶり?)に減少

昨日発表された外貨準備データについて幾つかコメントします。

外貨準備高が5年ぶり (10年ぶり?) に減少

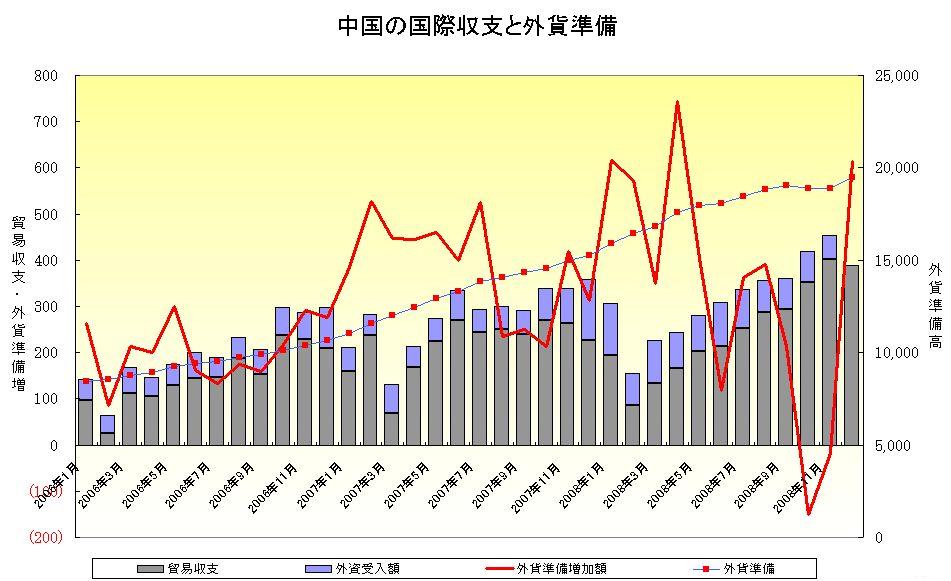

中国メディア論調は 「昨年第4四半期、外貨準備が5年ぶりに減った」 ことに焦点を当てている。「5年ぶり」というのは2003年12月に外貨準備が170億ドル減少したことを指すが、このときの減少は上場を控えた四大銀行への増資という特殊事情によるものである (注)。それを除外すれば外準の減少は1998年6月以来、実に10年ぶりの出来事になる。

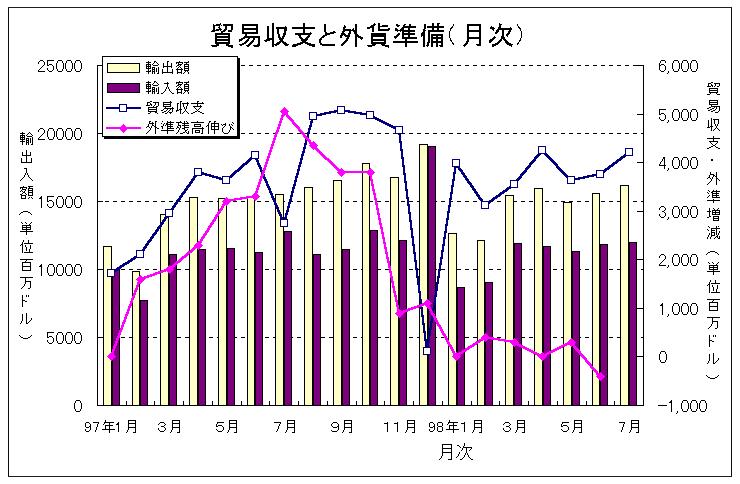

参考までに当時の貿易収支と外貨準備のグラフを示す。10年前の年間輸出額が昨今の月間輸出額に近い、というくらいの差があり、98年6月の外準減少額も 「4億ドル」 だった (笑) 。この 10年中国が遂げてきた成長というものをあらためて実感する。ちなみに当時も不況で、しきりに 「人民元切り下げ」 が噂されていたっけ・・・。

減少の原因が取り沙汰されているが、複数考えられる。その一つが昨夏以来のユーロの下落だ (10?11月にかけて7月のユーロ高ピークから約20%下落)。人民銀行政策委員として半ば当局者の一人でもある経済学者ファン鋼氏も今月初めにこの点に言及している。

外準の通貨別構成比は公表されていないが、ユーロ建資産の割合が2割だとしても3800億ドル相当分はあることになる。レート評価替えの頻度が分からないが、月次で反映しているとすると昨年からジェットコースターのように乱高下するユーロが外準表示額を撹乱した可能性がある。

ホットマネーの流れが逆転

より重要なのは過去大量に流入してきたホットマネーが逆転、昨年後半に流出していたことだ。過去にも本ブログで何回か触れた話題だ。下の記事は少し旧いが、これまで 「憶測」 してきたことを裏付ける証言である。

・・・中国銀行、工商銀行等の関係者は、外貨売り(外貨保有顧客が外為銀行に外貨を売る取引)取引高が過去2ヶ月めっきり減って外貨買い (上記の逆向き取引) が急速に増加、「人々の外貨保有意欲は強烈だ」 と一様に述べている。ある株式制銀行の外貨取引担当者が記者に述べたところによれば 「・・・ 7?8月は外貨売りが非常に多く、買いを2?3倍、ときにもっと上回っていた。ところが、11月からは買いが急増、売りが急減した。いまは単月の売りは買いの4?5倍はあり、買いの取引高は7?8月と比べても3?4倍、逆に売りは1/3?1/2に落ちている。・・・とくに額の大きい外貨買いがはっきり増え、なにかというと1千万?とか5百万?以上の取引が来る。」

・・・ しかし、外貨の売りが減り買いが増える中にあっても、(これら保有される) 外貨は同じタイミングで国内の外貨預金増加にはつながっていない。人民銀行統計によると、11月末の外貨預金額は1742億元、当月は36億元減少している・・・10月には同じ数字が36億元増えていた。名前を明かさない条件で取材に応じたある商業銀行の外為アナリストは 「つまり、これらの外貨資金は国内では保有されておらず、海外に流出しているということだ」 と指摘した。

「ホットマネー流出が胎動」 (21世紀経済報道 2008年12月24日付け)

「ホットマネー」 の流れが逆転した理由は、言うまでもなく秋以降の大幅な利下げや輸出 ・外国投資不振の見通しが人民元 「先安」 観を招いたからだ。この流出がいまも続いているかどうかは後述のように分からないが、中国人のカネはアシが速い。「元先安」 と見れば、 それこそ “exodus”、つまりキャピタルフライトを引き起こしかねない怖さがある。当局も既に警戒感を高めているという。

12月外準は逆に単月で613億ドルの増加!

今回の公表でビックリしたのは、12月単月で外準が613億ドル増えたとされたことだ。単月増加額としては歴代3位 (1位は去年4月の745億ドル増) の大きさだからだ。

12月初旬に例の人民元対ドルレート急落騒ぎがあった。けっきょく、2週間後には元の1USD=6.84RMB前後の水準に戻り、今に至っている。急落を輸出産業救済のための 『元安誘導』 と見た一部メディアの推測は外れた格好だが、他方でその騒ぎのさなかに外準が600億ドルも増えたというのは何か辻褄が合わない印象がある。

○ ホットマネーが逆流してキャピタルフライトが起きているならば、むしろ市場介入の方向は従来のドル買い介入からドル売り介入に転じ、外準が減ってもおかしくない相場ではないか?

○ 12月は月初に急落した対ドルレートが元高の方向に戻った時期でもある。言い換えれば、600億ドルの介入を実施して、なおかつ元高に振れるほどの資金流入があったということか?

○ 12月初めまで「元は先安」と見て流出していたホットマネーがその後の為替の動きから 「当局は 『元安』 にする気はないらしい」 と気付き、慌てて元に戻った?

この奇異な動きに寄与した原因を挙げれば、一つは12月のユーロレートの反転 (最安値から10%、年末時点でも5%は戻した)、もう一つは貿易黒字の急増だ。中国も世界不況の影響をまともに受けて輸出額が大きく減速しているが (注)、輸入はこれに輪をかけて不振なため、11月の貿易黒字は400億ドルと史上最高、12月も390億ドルと前月に近い高水準だ。これは資金流入増加要因である。

注:ちなみに昨14日は外貨準備と同時に貿易収支統計も発表された。輸出は11月に2001年以来7年ぶりに前年同月を下回り▲2.2%となったが、12月も▲2.8%だった。輸入は11月▲18.0%、12月▲21.3%だった。

リフレ対策の可能性?

それにしても狐につままれる思いだが、あれこれ考えるうちに、ひょっとしたら金融当局はリフレ対策のつもりで12月に多額の市場介入を行ったのではないか?という仮説が浮かんできた。巨額市場介入の “pro & con” を思い起こしてみよう。政策環境が一部で大きく変わってきていることに気付く。

第一は過剰流動性対策だ。巨額の市場介入 (の結果、ドル買いの対価として放出される人民元) がベースマネーを膨張させ、株式や不動産などの資産バブルを生んだ元凶であることは中国でもようやく理解されてきた。昨夏まで人民元のレート上昇を加速してきたのもインフレを阻止するため、市場介入に伴う通貨膨張を極力抑えるとともに輸入物価を安定させるためだった。

しかし、いまや資産バブルは崩壊、物価は沈静 (どころかデフレの再来が怖れられ始めた)、そして人民銀行は成長維持を金融面から支援するためにマネーサプライ (M2) の本年伸び目標を17%に定めた。一昨日13日発表の金融統計によると12月のM2は必死の金融緩和が奏功して前月の14%から17.8%へと大きく上昇したが、もともとM2は成長率+4?5%のゲタくらいが巡航速度と言われており、今後深刻化する不景気を勘案すると、年間を通じて17%の伸びというのは決して楽観を許さない高めの目標だ。その点を考慮すると、ベースマネーを膨らませることに繋がる巨額市場介入は、当面の金融政策の観点からも理に適う、少なくとも市場介入のやりにくさが消えたのではないか。

第二は言わずと知れた 「輸出産業支援」 だ。これまでは元高調整のスローダウンを求める声が朝野に溢れても、物価安定を第一義とする金融当局は耳を塞がざるをえなかった。そのせいで人民銀行周小川行長がどれだけ悪口を言われてきたことか。しかし、物価安定の重荷が軽くなれば、元安にはできないにしても元レートを安定させるかぎりで 「お付き合い」 できる。景気対策としての輸出産業支援と金融政策のベクトルがこれまでのように180度衝突することはなくなった。

第三、これは昨年もいまも変わらない課題だが、中国の経常収支余剰はそう簡単に消えないので、為替レートの 「安定」 のためには今後も市場で外貨買い介入を続けざるを得ない。最も 「悲惨でない」 選択はドル資産と言うことになる (円資産もあると思うのだが、通用性、流動性の点ではドル資産にかなわない)。また、その米ドルや米国債の暴落を防ぐため、そして対米関係を安定させオバマ政権との関係を有利に運ぶためにも、中国は今後とも米国債を買い続ける必要に迫られている。

ただ、12月の巨額市場介入が今後継続的に続けられるかについては、不確定要素が多すぎて一概に占うことができない。

それにしても、この1ヶ月、中国の外貨準備はディスクロージャーが低すぎると痛感した。あれこれと憶測するのだが、情報が乏しいせいで 「隔靴掻痒」 甚だしい。「通貨政策は秘密主義」 は各国共通とは言うものの、それは介入等の実施まで、だろう。介入実施後も秘密でなければならない理由はない。秘密にすることで中国が得をするならともかく、12月初めのレート急落騒ぎの折りは情報が乏しいせいで憶測が横行して混乱に輪をかけた。「誰も得をしない秘密主義はいいかげん卒業したらどうか」 とぶつぶつ文句を言いながらも、人民元や外貨準備の動向は今後も目が離せない。

平成21年1月15日 記

|