|

「経済底打ち」 の後に来るもの

また1ヶ月ご無沙汰してしまいました。この間中国経済動向についてなかなか 「新ネタ」 を見つけられずに来たのですが、少し材料が集まったのでポストします。

「経済底打ち」 の後に来るもの

まだまだ予断・楽観を許さない中国経済

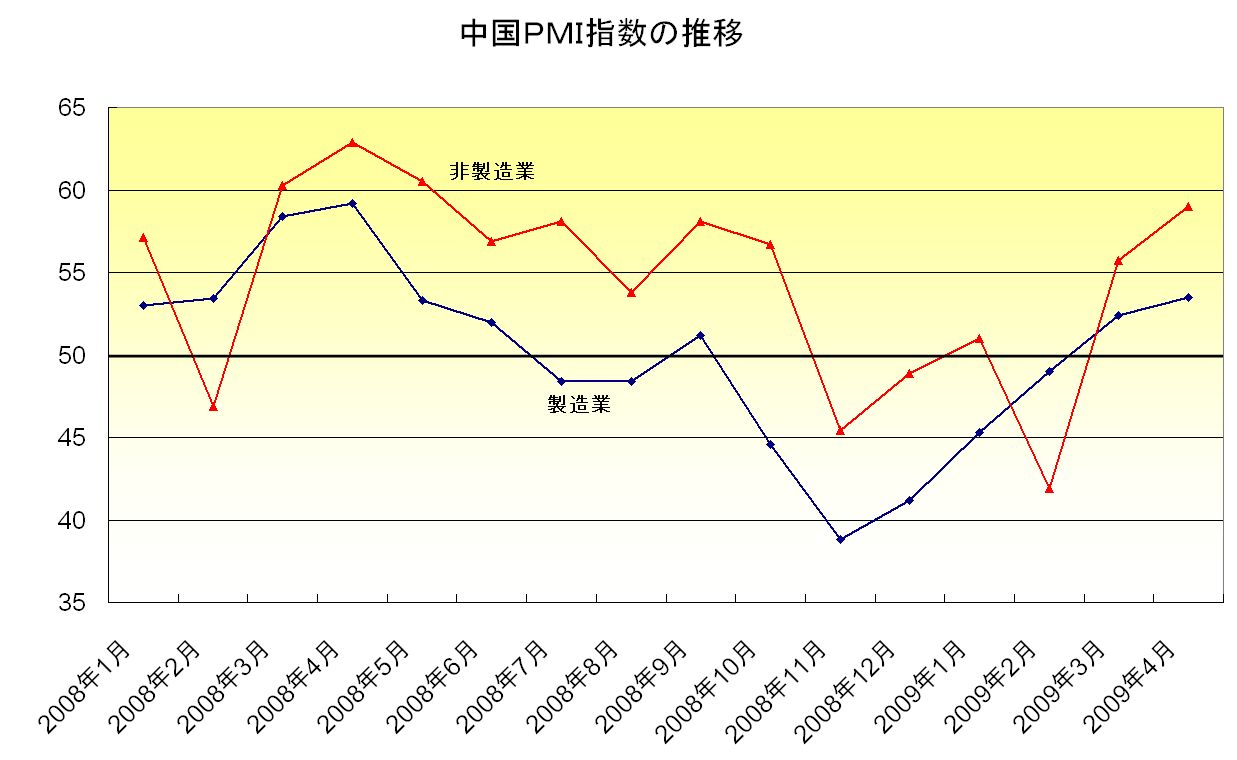

以前にも取り上げた中国PMI指数の4月版が出た。製造業指数は3月から更に1.1%上昇して53.5、非製造業指数は3.3%上昇して59.0、といずれも景気上昇・下降の臨界点50%を上回り、しかも改善傾向が続いている。日本の産業界からも対中輸出の恢復等について多くのミクロ証言が得られている。足許の中国マクロ経済は 「底打ち」 したと言ってよいだろう。

いっとき、4兆元対策をはじめとする景気対策の効きが遅いのではないかと気を揉ませる局面があったが、4月中旬に発表された第1四半期統計によれば、固定資産投資は昨年第1四半期の伸びが24.6%だったのに対して28.8%、とくに新規着工事業の事業費総額は87.7%と激増し、いよいよ 「エンジンがかかった」 感じだ。

併せて他のマクロ統計も紹介しておくと、消費は15.0%増 (実質値では18.6%との発表)、3月単月の輸出入は輸出が対前年同月比17.1%減、輸入が25.1%減、貿易黒字は41.2%の増、前月2月との対比 (平日の日数で調整) では輸出が32.8%、輸入が14.0%の増加だそうであり、「外需も最悪期は脱した」 証左とされている。

この結果、第1四半期のGDPは対前年同期比で6.1%の増加となり、このうち消費増の貢献が4.3%分、投資増が2.0%分、外需の減少が▼0.2%分である (統計局発表)。ちなみに投資が2.0%の貢献しかないのは在庫調整が急激に進んだ結果、公共投資等の伸びが減殺されたための由。

GDP伸びについては、対前年同期比だけでなく前期 (08年第4四半期)との対比を知りたいところだ。探したところ、ドイッチェ・バンクの首席エコノミストが「(独自の試算では) 08年第4四半期の前期比伸びは年率換算1.5%だったのに対して、09年第1四半期は7%、第2四半期は11.7%と予測している」 と述べたとの報道があった (原典:広州日報 2009-04-30)

底打ちの後に来るもの(1) 「息切れ」 の恐れ?

さて、待望の中国経済 「底打ち」 は現実のものとなったと言ってよいが、今後如何? 気になるのは筆者が信を措く中国エコノミストのうち少なからぬ人が依然として 「W字型」 、つまり 「二番底」 を警戒していることであり、以下の3点が共通して指摘されている。

? 4兆元対策など政府の景気刺激策が手法面でも効果面でも官製経済に片寄り過ぎ

(対策効果を受益できる経済の面が狭いせいで 「私営経済」 (個人消費、不動産、私営企業の投資) にドライブがかかっておらず、このままでは内需拡大のスローガンが危ぶまれる)

? 現行4兆元対策だけでは、来年に入ってから景気が息切れする恐れが強い

(4兆元のうち中央投資分1兆1800億元については、昨年末の1000億元分、今年第1四半期の1150億元分が既に配分されたが、両者合計でも全体の1/5弱に過ぎない。第3陣は第2四半期に配分予定と発表されており後続もまだまだありそうなのに、「息切れ」 の恐れとはやや意外だ。地方政府の投資事前準備作業は昨年から進んでおり、「織り込み」 効果を考えると懸念があるということか・・・)

? 中国の 「老問題」 である 「設備・生産能力過剰」 問題が改めてエコノミストの口の端に上り始めた。

(とくに鉄鋼や非鉄金属などで過剰感が顕著であり (「鉄鋼は1.5億?の過剰」 と言われている)、外需が恢復しない限り過剰感は解消されず、本当の意味での景気恢復感は出てこないのではないかという)

エコノミストの間では、4兆元対策に続く経済対策を採らなければ、経済は2010年前半に 「二番底」 を探るだろうという観測がある。そして、温家宝総理も去る2月に 「今年後半にも “further new, timely and decisive measures” を採る用意がある」 ことを明らかにしている。そこでもっと消費や国民生活、私営経済に着眼した追加対策が採られるかどうかが今後の焦点の一つになるだろう。

底打ちの後に来るもの(2) 「拡張的金融政策」 がバブルをもたらす?

上述したのは経済 「下ブレ」 リスクだが、もう一つの懸念は逆に 「上ブレ」、というより資産バブルの懸念だ。今年に入ってからマネー絡みの統計数字が警戒感を誘っている。とくに当初今年の目標増加額とされていた5兆元 (以上) を第1四半期だけでほぼ達成してしまった金融貸出残高と3月の伸率が25.4%に達したM2の伸びが尋常ではない。

金融貸出については2月の本ブログでも指摘したとおり、貸出が交通インフラなど国有大プロジェクトに集中して私営経済に回っていない点、市場金利 (低金利) を利用した利ザヤ抜きや株投機への流用の観測が絶えない手形貸付が急増を続けている点 (融資総残高伸びの3割がこれ) が問題視されている。また、マネーサプライについても、GDP伸び (6.1%) を19%以上も上回る伸びは統計を取り始めて以来の68四半期中第6位に位置する高さだ (第1位は物価上昇率が20%を超えてしまった1994年第3四半期の24.7%超過)。

さすがにこの異常な伸びは長続きせず4月にも反落すると見られているが、意外なのはこの伸びを見ても金融当局が引き締めに向かう気配がないことだ。人民銀行にせよ銀行管理監督委員会にせよ、当局は 「弊害より利点が勝る」 、「制御可能でインフレの恐れはない」 とこの伸びを容認しており、手形 (票据) 売りオペによる資金吸い上げ量も昨年後半以来低下している。

これを見たエコノミストの間では、これでは 「適度に緩和的な金融政策」 の標語になじまない、“deleveraging” や “toxic assets” 問題による貸し渋りが深刻な欧米はいざ知らず、間接融資中心でやって来て不良債権も少ない中国でなぜここまで金融を緩める必要があるのか?といった指摘が相次いでいる。

目下の金融ジャブジャブ政策の淵源は昨年11月の国務院決定 (4兆元対策)第10項にある 「金融の経済成長支援の力の入れ具合を高める」 だ。とくに経済 “free fall” が起きたせいで年初の経済指標が軒並み悪化した際に、躊躇わずに金融のアクセルを踏みこむ方針が決まったのだと推測される。ジャブジャブ政策のおかげで、半ば自由金利となっている手形割引レートは急降下、企業の金利コストを低下させる効果が顕著になってきたとはいえ、いまは 「借りたいのに借りられない」 ことより 「この不景気では融資を受けて新事業を始める気にならない」 ことの方が問題だ。そこでこんなにジャブジャブにしたら弊害が勝ってしまうと気を揉むエコノミストが多いことは理解できる。

行き着く問題は米国同様 「出口対策」 になるだろう、そして将来引き締めに転じようとする金融当局を待ち受けるのは株式市場や不動産業界からの反発だ。2003年に 「経済過熱」 が表面化し始めたときも定石である 「利上げ」 には大きな政治的抵抗があり、結局利上げ時期を失した憾みがあった (利上げできたのは2004年10月)。とくに、世界経済恢復が遅れて中国経済恢復にも力強さが見えない段階だと、資産バブルの懸念だけを理由に利上げを敢行することは言うは易く行うはいっそう難しい、金利の市場化がじゅうぶん進んでいない中国では市場調節による 「なし崩し」 式利上げでなく、規制金利の引き上げという 「政治的」 決定が求められる側面が強い。今回はタイミングを失さずに出口を出られるかどうか・・・。

以上の如く、中国経済の先行きは下ブレ方向にも上ブレ方向にも懸念がある。それだけ経済運営が困難な訳だが、中国頼みの日本経済としては、ハンドルの切り損ねがないように祈りたい (笑)。

平成21年5月7日 記

|