|

人民元レート急落の謎 (2)

かなりの長文ですが、前回ポストのフォローアップとして、気付きの点を述べます。

人民元レート急落の謎 (2)

何が起きている?

前回ポストのフォローアップとして、気付きの点をいくつか述べたい。

(1) 中米経済戦略対話 (SED) 閉幕 発表の中には為替レート問題見えず

[北京 5日 ロイター]

ポールソン米財務長官は5日、中国は人民元の一層の柔軟性が必要との認識で米国と一致した、と述べた。ポールソン財務長官は米中戦略経済対話終了後の記者会見で、人民元の対ドル相場が2005年7月以降に20%上昇したことは真の進歩だ、と語った。財務長官は 「進展の継続と柔軟性が重要だ。中国側もこれに同意した」 と述べた。

直前に起きた人民元対ドル・レート急落の 「異変」 のせいで耳目を集めたテーマだが、

SEDに関する両国の公式発表はこの長官の言葉とはうらはらに、見事なくらい為替問題に触れていない。為替の話し合いは本会議ではなく王岐山副総理との“tete-a-tete”(少人数会合) の場で行われたのだろう。(そこで為替問題の何が話し合われたかについては、後で筆者の憶測を述べる。)

米国の言う 「人民元の柔軟性」 とは 「市場介入を止めて元レートをもっと早く上昇させよ」 という意味だと一般に受け取られている。中国がその 「柔軟性」 に同意する理由は二つある。一つは ↑/↓ の双方向に 「柔軟」 な為替レートを志向し、その限りで同意しているに過ぎないからであり、もう一つは 「柔軟性」 を求める米国の国益が割れていることを理解しているからだ。

つまり、米国の産業保護派は元高を求めるが、それだけが米国の国益ではなく、これと相反する 「今後も米国債を買ってほしい」 という国益も切実だと知っているからだ。金融当局が中心となって開かれるSEDでは後者の国益に重心が置かれるはずであり、上記に限らずポールソン長官の発言は全体として為替問題に関する中国の努力を 「評価」 するものになっているのも、その現れだ。

(2) 「輸出振興のために 『元安』 政策発動?」

俗耳に入りやすい見方だったが “unlikely” だ。そもそもいまの世界同時不況下では輸出産業支援にもならないと思う。「元安で輸出量が伸びなくても、少なくとも輸出産業の手取りが増えるのでは?」 ノーである。中国輸出企業の苦しい足許を見て、外国バイヤーが買いたたきに出ていることがあちこちで報道されている。手取り増はたちまち値引き原資になって海外に持ち去られる。余永定所長が言うとおり 「元安は輸入国消費者への補助金」 にしかならないのである。( 「輸出振興のための元安政策」 の可能性については、後掲 「注」 もご参照のこと)

陳徳銘商務部長もSEDの記者会見で記者の質問に答えている。

[北京 4日 新華社]

記者:中国政府は短期的な元安を容認するのか。元安は中国企業の輸出には有利

ではないか。最近の元安は中国の外為改革に変化が生じたことを意味するのか。

陳徳銘部長:最近人民元が対ドルで小幅に下落したのは 「完全に正常」 なことだ。

今の状況は元安と言うよりもドル高と言うべきだ。いまの輸出難は市場収縮がもた

らしたものであり、元安に頼った輸出推進を目指すつもりはない。

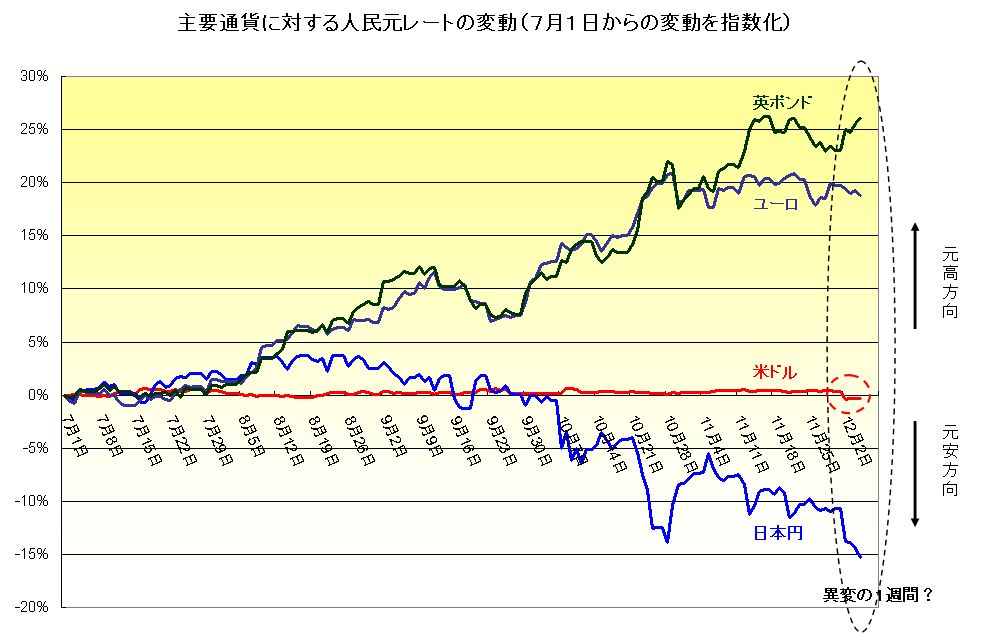

(3) 「元安と言うよりもドル高」?

上の陳徳銘商務部長のコメントを見て、人民元から見たこの4ヶ月の主要通貨とのレート変動を示すグラフを作ってみた。

目下世界最強の通貨、円を擁する日本に居ると感じにくいが、たしかに最近のドル高は著しい。中国は7月以降それまでの対ドル調整を停め、結果的にドル・ペッグに逆戻りした格好だが、この4ヶ月の間に実効為替レートはかなり上がっているはずである (「ドル高エスカレータに乗ってしまった」 格好)。

(4) 「人民元レート急落」 の原因 (陰で何が起きていたのか)

幾つかの仮説が考えられる。

「米国を 『牽制』 するため、SED直前のタイミングで一発カマした?」 「したたかな中国ならやりかねない」 と、俗耳に入りやすい見方だが、“unlikely” だ。今日の中国政府は良くも悪くも機能分化した巨大な官僚機構として動いている。毛沢東や周恩来がニクソンや田中角栄相手に外交を操り、ツルの一声が即座に執行された時代とはいまや違うのだ。党中央や国務院は外交タクティクスのために市場介入の方針を突如変更するなどという政策決定を機動的に下せる仕組みになっていない。「それじゃ、前々からSED直前を狙って準備していた?」 それって、だんだん 「ユダヤの陰謀」 論みたいになってきますね。

もう少しマトモな可能性を考えてみよう。一つの仮説は、人民銀行 (外国為替管理局) は一貫して (秘密の) 「通貨バスケット」 を “refer” しながら介入しており、昨今の 「ドル高エスカレータ」 のせいでレートがバスケットから乖離しそうになったため今回調整したもの。対ドルが急落したせいで 「為替政策変更か!?」 と勘ぐられたが、介入準則は全然変わっていない、と見るものだ。前掲グラフを見ると、たしかに対ドルレートを少し下げないとユーロ、まして新興国や資源国通貨に対して上がりすぎになってしまうというのは分かる。

しかし、この仮説も “unlikely” だ。グラフを見ても分かるとおり、「ドル急伸、その他通貨急落」 という局面は夏以降に何度もあった。この仮説が正しいならば、「人民元対ドル・レート急落」 はもっと前に起こっているはずだ。

第二の仮説は、市場介入の量や方向は国内資金マーケットの日々の資金調節、とくに膨大な量を発行してきた不胎化工具、「人民銀行票据」 の償還スケジュールなどを睨んで決まる予算制約に従って行われており、今回の異変はこれでは対応しきれなくなったために起きたというものだ。換言すれば、「予想を超える異変が起きた」 と見ることになる。

筆者はこの見方であり、今回の 「異変」 は 「輸出支援」 といった政策変更ではなく、ホットマネーなど移動可能な短期資金が大量に流出するというマーケットの異変によって起きたと思う。きっかけになったのは大幅利下げであるが、市場の憶測を誘うような出来事、流れがあったのも事実である。(注参照)

これまでの介入方針で対応しきれなくなった最大の理由は、(レートを保とうとするかぎり) ドル買い介入から一転してドル売り介入が必要になったことだ。当局が予定していたドル買いを見合わせることで資金流出を相殺できればよいが、それを超えて資金流出が進めば、当局はお手上げになってしまう。理屈の上では、2兆ドルも溜め込んだ外貨準備を取り崩してドル売り介入すればよいだけなのだが、そのために米国債を売りに出せば米国財務省に直ちに察知される、数ヶ月後には統計にも反映せざるを得ない。そのことが世間に知られた場合の反応や如何? これはとうてい現場で決められることではない。「米国債を売りに出す」 ことは中国にとって (も?) 簡単な話ではないのである。

12月1日の対ドルレート下落幅が、人民銀行がこれまで言ってきた 「1日の変動幅は ±0.5%」 を超える0.7%になったことも 「不意を突かれた」 という見方を裏付ける材料の一つだ。「0.7%で止まって良かった」 が、ひょっとするともっと下落しそうだったので 「中国の特色あるサーキットブレーカー」 (市場参加者である銀行に 「ドル買い注文を絞れ」 の指示を出す) を働かせたのかも知れない。

注:市場の憶測を誘った動き

海外の市場参加者やメディアの間には、今回の異変の陰に中国政府内部での意見対立があると見る向きが少なくない。輸出産業支援のために 「元安」 政策を取れとする意見が政府内部にも根強いと見るものだ。筆者の考え方はこうだ。

第一に、輸出産業支援という観点からの意見対立はないと思う。「元安にしても効果無し」 で識者の意見も一致しているし、上述の陳徳銘部長発言もこれを追った。以前の商務部 (外経貿部) なら、きっと逆を言っていただろうから、商務部の一つの変化 (進歩?) を示すものだ。

第二に、しかし別の視点からの対立があることを100%否定はできない。とくに事態をややこしくしたのは国務院が成長促進のために金融関係9項措置を決定したことだ(新華社 3日報道)。

3日に行われた国務院常務会議で成長支援の観点からの金融関係措置が決まり、その筆頭項目に 「適度に緩和的な貨幣政策を実行し、マネーサプライの安定的な成長を促進する、(このため)預金準備金比率、利率、外為レートなど多種の手段を総合的に運用し、銀行システムの流動性の十分な供給を保つとともに、政策性銀行の2008年度の貸出規模を1000億元追加する」 とあったのだ。でも、なんで流動性確保のための手段として 「外為レート」 が出てくるのか??

昨今、日銀が歴史を作った「金融の量的緩和」 がFEDによって米国でも採用される気配である。ひょっとして中国も5?6年前の日本に倣って、元安になるのもかまわずに大規模なドル買い介入を行い、これを不胎化せずに放置しようとしているのか?、という風に市場の憶測が膨らんだ。

でも、これは金利がゼロに貼り付いて 「流動性の罠」 に落ちた国専用の手段であって、大幅利下げ後も預入金利がなお2.5%ある中国は 「預金準備金比率、利率」 の操作だけで手段は十分なはずだ。

この報道以外にも 「株式市場の底が近いので、今こそ政府は外貨準備を使って、A株市場に1000億元を打ち込め」 と提言したエコノミストがいた。A株市場にドルを打ち込む訳に行かないから、これは 「外準の外貨資産を売って資金を作りPKOをやれ」 という意味だろう。

要するに、どちらも狙いは輸出支援ではなく金融絡みの慮りに発しているのだが、政府の為替レートや外準運用を巡る政策が変更されるのでは? という憶測が膨らむ基になる動きやニュースがあったことは事実なのである。しかし、5日の人民元レートが急反騰したことで、これらはやはり 「憶測」 でしかなかったことが証明される。

(5) SED閉幕の日に人民元レートが急反騰

[シンガポール 5日 ロイター]

中国の人民元は0.2%高の1米ドル=6.8670元。中国人民銀行 (中央銀行) はこの日人民元の対米ドル基準値を前営業日比で元高に設定した。輸出支援のために、人民元の下落を容認する方向に為替政策を変更しているとの観測を打ち消す狙いがあるとみられている。

[上海 5日 ロイター]

5日のノン・デリバラブル・フォワード (NDF) 市場で人民元が急伸。中国人民銀行 (中央銀行) が発表した5日の基準値が前日より元高に設定されたため、ポジション調整の動きがでた。1年物ドル/元は7.2200元 (ビッド)。前日終値は7.3550元で、その差は2005年の切り上げ以来最大。

思ったとおりであり、「元安への政策転換」 は事実ではなかったということだ。ただ、5日にできる市場誘導なら、なぜ1日にはできなかったのか? という疑問は残る。

あまり 「憶測に憶測を重ねる」 のも気が引けるが、筆者はこの間に行われたSEDでのポールソン長官との密議が大きな役割を果たしたのではと考えている。つまり、「ホットマネー流出 (キャピタルフライト) やそれによる元安を食い止めるためなら、暫時外貨準備 (保有米国債) を取り崩してドル売り介入をすることにも反対しない」 といった言質が得られたというような・・・。以上はなんら憶測だが、いずれにせよSEDの“tete-a-tete” (少人数会合) では、今回の異変の原因と対策が話し合われたのではないかと思う。

(6) キャピタルフライトに要注意

米国債を買って欲しい米国の国益を代表するはずのポールソン長官はそんな同意をしたくないだろうが、中国がそこでドル売り介入をしなければ、今回のように 「元安」 観測が膨らむ、それを放置すればカネを国外に持ち出せる人間はいっせいにそうして 「キャピタルフライト」 の大雪崩が起きてしまう。これは規模について諸説紛々の (外来) ホットマネーだけの問題ではない、もともと中国にあったドメのカネも脱出口を目指して殺到する恐れがあるのだ。

1998年に似た出来事があった。アジア金融危機のさなか中国も景気が急落、「中国政府は人民元を切り下げる」 という観測が内外で渦巻いたことがあったのだ (そこでときの朱鎔基総理が 「切り下げない」 とブッて拍手喝采を浴びたことは前回書いた)。あの頃の中国は今よりはるかに貧乏、外来のホットマネーがたくさんあったはずはない。それでも政府は流出防止とレート維持にたいへんな苦労をしたと聞いている(統計から見た外貨準備は減らなかったが)。

つまり、中国人のカネは 「元は先安」 と見ればホットマネー、国内のカネの区別なく “exodus” をやりかねない怖さがある。元安を容認するのも困るし、中国でキャピタルフライトが起こるのも困るし、米国債を大量に売られて 「ドル暴落」 の引き金を引くのも困るし・・・

SED後の公式発表が言うとおり、中米両国は 「手を携えて難局を乗り切」 らなければならないように見える。

平成20年12月7日 記

追記:世間に拡がる 「元安」 観測というのは中国にとって極めて危険なシロモノです。筆者自身、「資金」 と言えば「流入するもの」というこれまでの感覚に慣れっこになっていたので、本稿を書いている途中で 「ドメのカネが“exodus” しそうになった」 1998年の故事を思い出して 「ハッ!」 としました。

(筆者の見方に拠れば) 中国当局も今回の異変で不意を突かれ、改めて「キャピタルフライト」 の怖さに思いを致したのではないかと (これも) 憶測しています。前回も書いたように、中国人は自国経済の先行きについて、去年の過度の楽観から今度は過度の悲観へとセンチメントを大きく変えました (端で見ていて、そんなに悲観しなくても良いのにと思うほどです)。その結果、1998年頃のナーバスさが戻ってきました。この見方が正しいとすれば、今後世間の 「元安憶測」 を誘うような物言いは厳禁! になるはずです。そんな雰囲気の中で、政府自らが 「元安」 政策を示唆するような物言いをすることは、「乾ききった草原に吸いさしのタバコを放り投げるようなもの」 で、危険極まりないことだからです。

それと、上に書いた国務院の金融措置に関連して。「銀行システムの流動性確保」 の政策はなぜ出てきたのか、をウォッチしようと思います。「銀行取り付け騒ぎ」 的な話ではないと思いますが、目下せっかく打ち出した金融緩和の実施が滞っているおそれがあります。

筆者が中国にいた1週間前に現地で聞いた話では、「準備金比率は10月から既に3度引き下げられたが、これに伴う貸出枠増分の配分が未だ銀行内部で各地支店レベルまで降りてきていない」 とのことでした。理屈の上では、各行は人民銀行に預けた準備金預金を引き出せば貸出増の財源を直ぐ調達できるはずですが、そこに問題があるのか、それとも立て続けの引き下げのせいで単純に内部作業が混乱しているだけなのか・・・

|