|

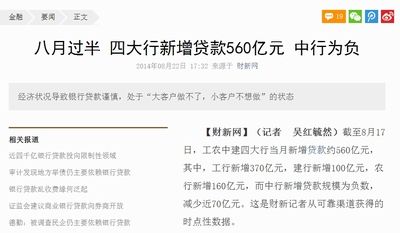

中国四大銀行の8月前半貸出増加額は、わずか560億元

「ポスト・バブル」期の経済運営の兆し

中国四大銀行の8月前半貸出増加額は、わずか560億元(ショートコメント)

中国四大銀行の8月前半の貸出増加額(=貸出−償還)合計は、たったの560億元だったという。「えっ!?」 というくらい低い数字だ。

思い切り単純化すると、四大銀行の貸出シェアは全銀行のほぼ半分だから、8月通月・全銀行の貸出増加額は×4で2200億元のレベルという計算が成り立つことになる(もちろん月後半に貸出が伸びる可能性があるから、これだけで判断するのは早計だが)。

過去2ヶ月のこの数字をみると、半期末の6月が1兆元超えだったのが、7月は4000億元割れとなった。マーケットは異常な落ち込みぶりにショックを受けて、景気に対する弱気論が強まった(ちなみに、去年同月の数字は、6月が8600億元、7,8月共に約7000億元だった)。

8月前半がこれほど低調だと、通月で7月並みの4000億元に達するには、四大銀行が月後半に1500億元、つまり、月前半の3倍弱の貸出増を達成しなければならない。そうなっても、マーケットは二ヶ月連続の落ち込みで再びショックを受けるだろう。7月並みにも達しない場合は、なおさらだ。

なぜ、貸出増がこんなに低いのか?について、この記事は銀行を取材して、「各銀行とも『貸し渋り』気分が濃厚」・「鉄鋼・石炭・造船・セメントなど過剰設備業種の貸出は削減方針」・「不況期に入った不動産への貸出姿勢が厳格化」・「中小企業は、貸せる先も『金利が高い』ので、借りようとしない」・「地方政府系は高金利でも気にしないが(そういう姿勢がなおさら)、リスクを想起させる」等々のコメントを引用している。

金融にも投資バブル後遺症がかなり来ている感じだ。

◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇

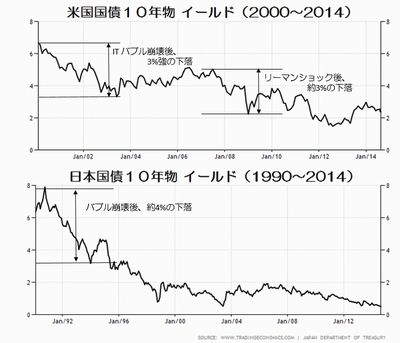

ところで、日米両国では、ポストバブル期に投資・資金の需要も、銀行の貸出意欲・能力も落ちる結果、長期金利が急落する経験をしてきた。

その場合、投資急減による反動・下ブレで、いっときはゼロ成長に近い不景気に陥ることになるが、バブル後に抱える不良債権が雪だるまのように膨れていく事態は避けられる(金利低下の恩恵)。そして、辛い何年かを過ごすうちに、経済はバブル後遺症を消化・克服して、やがて「底打ち」していく・・・。日米の先例に鑑みると、ポストバブル期には成長が大きく低下してしまうが、同時に金利も大きく下がるというのが、市場経済ほんらいの姿なのではないか。

この記事が言う「中小企業は貸せる先も『金利が高いので、借りようとしない』感じ」というのは、中国でも市場経済的な部門は自然な反応を示しているのだと思う。とくに、不動産市場が冬を迎えたいま、採算の取れる投資先はいよいよ乏しくなったのだから。

◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇

目下の中国経済運営が直面している最大のジレンマがここにある。「成長率が7%を割ると社会が不安定になる」と信ずる中国政府にとって、投資の急減は避けなければならない(3月の全人大で、李克強総理は「7.5%前後の成長」を実現する鍵として「投資を前年比17%伸ばす方針を表明した)。

しかし、投資も資金需要も減らさないとなると、別の問題が起きる。いま中国では、過剰投資のせいで、投資本来の収益では元本を償還できずに借り換えで凌いでいるような負債(潜在的な不良債権)がそうとう堆積している。ポストバブル期に起こる「バランス・シートの劣化」だ。

そうやって「借り換え族」が増えると、マクロに見て金融セクターに元本が戻らなくなり(資金循環の悪化)、カネ詰まり、金利上昇が起きやすくなる。ただでさえ、そういう金融環境にあるのに、投資も資金需要も減らさないとなると、金利の高止まり(場合によっては上昇)傾向に拍車がかかり、不良債権が増殖してしまう恐れがある。去年後半などは、まさにそういう兆しがあった。

ほんとうは、いっとき低成長の痛みを我慢しても、早期のアク抜けを促す方が中国経済のためではないか、と思う(その方が「資源配分において、市場に決定的な作用を果たさせる」三中全会改革の趣旨にも沿うはずである)。しかし、政治的事情により、「そういう訳にはいかない」というのであれば、仕方ない。

◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇

考えられる対策は、中央財政がもっと景気対策の前面に出ることだ。地方財政は既に重債務状態で、銀行もカネを貸したがらなくなっている。しかし、中国は外債に依存しないので、中央財政になら負債を積み上げても大丈夫だ(その先に待っている未来は、いまの日本財政の姿に近くなるが)。

中央財政出動と同時に、金融政策による協調も欠かせない。いまは資金循環が傷ついているのだ。「中央財政なら負債を積み上げても大丈夫」とばかり市中から資金を調達し続けると、クレジット・クランチっぽくなってしまうから、その分、流動性を追加供給する必要がある(平たく言えば「お金を刷る」ということ)。

まさに中国の経済運営が、そういう方向に踏み出す気配がある。日本で言えば財政投融資みたいな「国家開発銀行」の役割強化(「準財政出動」とでも呼ぼう)、人民銀行による同行への流動性供給(「担保再貸付(PSL:Pledged Supplementary Lending)という新制度を創設した)などだ。

このような政策がさらに強化、明確化されるのなら、「ポストバブル期の経済運営」と命名できよう。中国経済のハード・ランディングも回避できるだろう。回避できないと、世界経済が受けるダメージも大きいので、そうなるかどうか、今後の動向を注視したい。

(平成26年8月24日 記)

|