|

中国経済のシーソー・ゲーム

第11次5ヶ年計画の成長目標は7.5%だと聞きましたが・・・

<財経>誌ウェブに北京大学中国経済研究中心の宋国青教授の「憂慮される総需要」という小論が載っていた(http://caijing.hexun.com/text.aspx?lm=2552&id=1260818)。 要旨は、今年の経済成長は貿易黒字が年間1000億ドルになろうかという外需頼みで成長を維持しているが、こんな黒字が更に伸ばせるはずはない、このままでは来年以降の経済成長は相当落ち込むおそれがある、景気下支えの材料としては住宅投資や都市建設が考えられるが、これも下降気味であり政策出動が必要である、というものである。調べてみると景気下降を心配する声は増えてきている。

それを見て改めてこの数年の中国のマクロ経済運営、とりわけ金利政策について二つのことを考えた。第一は利上げをすべき時にしなかったことが過去数年の経済過熱をもたらした憾みがなかったか、第二は懸念される景気後退は利上げの代わりに行った「マクロ・コントロール」の後遺症と見るべき点があるのではないかということだ。

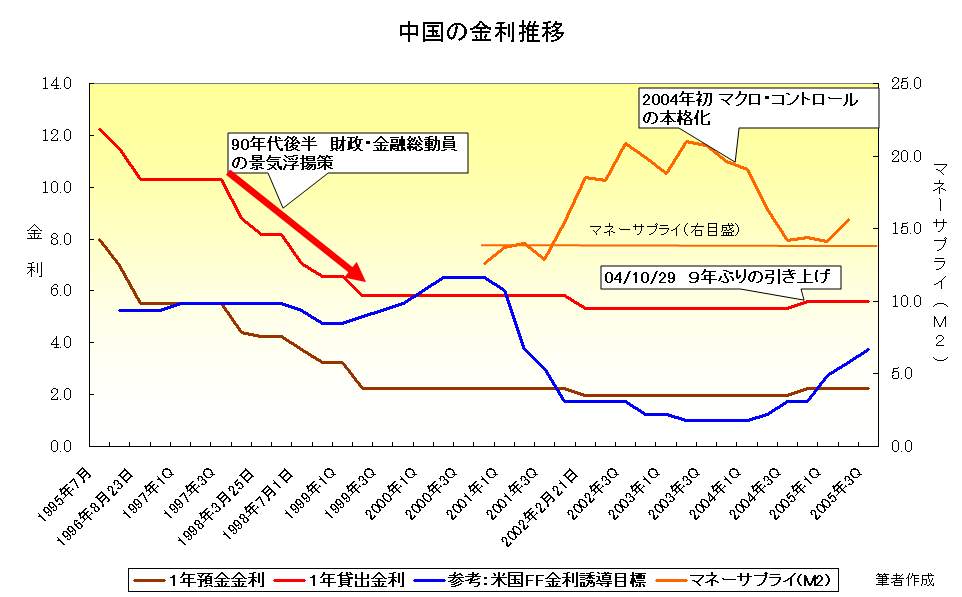

中国の現行金利は高度成長中の国としてはかなり低い(1年定期預金金利で2.25%)。この低金利は90年代後半の不況に端を発している。とくに97年10月以降、景気浮揚のために金利は2年弱の間に立て続けに5回引き下げられ、01年、ITバブル崩壊後ドル金利に追随して更に一度引き下げられた。95年から9年間、金利は下がることはあっても上がることはなかったのだ(付表参照)。

しかし、2000年以降中国の景気は回復した。01年末WTO加盟の後にやって来たのも心配されていた国内産業への打撃ではなく投資環境改善を期待した第三次外国投資ブームだった。景気が戻ればアクセルを戻すべきだったと思うがそれが全開のままになった。02年の後半から03年の前半にかけてマネーサプライ(M2)は前年同期比で20%を超える伸びを示した。強気に転じた企業の手許に低金利のeasy moneyが流れ込めば景気が過熱していくのは必然だったとも言える。過去1、2年の金利水準は明らかに当時の経済実勢に照らして低すぎた。03年段階で適切な利上げが行われていれば、その後の投資過剰や景気過熱はもう少しマシな展開になったはずだと思う。

景気過熱が指摘され始めた2年前、2003年の夏に「全面過熱か局部過熱(特定業種に限られた過熱)か」という論争があった。全面過熱説をとれば利上げを行ったかもしれないが、政府は局部過熱説に軍配を上げた。金利を引き上げる代わりに中央政府は04年初から「マクロ・コントロール」の名の下、特定業種の投資抑制指導、公共プロジェクトの延期・取り消し、土地利用規制の強化、銀行融資の絞り込みなど経済過熱対策を打ち出したが、投資はいっこうに沈静化しない。

地方が言うことをきかないまま04年春に物価が急騰する兆しを見せ始めたとき、中央政府は堪忍袋の尾を切らして強権的な投資抑え込みにかかった。問題のある製鉄所建設の後押しをしていた某市の書記をいきなり罷免したのである。一罰百戒・・・各地の地方政府はその剣幕に仰天し、これ以降「マクロ・コントロール」の威令が浸透していく。

同時にあちこちで予定されていたインフラ建設が沙汰止みになり、いっとき「成長してはならない、ということか?」という不安と当惑が地方に広がった。中央は「引き締めは一律ではない」と強調したが、04年春以降、地方では冷水をぶっかけられたようにムードが一変した。結果的には非常ブレーキを引いたのと同じだったように感ずる。

あのとき強硬手段をとったことはやむをえなかったかもしれない。しかし、非常ブレーキをかけるくらいなら、手前で通常ブレーキ(利上げ)をかけておけばよかった。また、20%を上回っていたマネーサプライは04年後半から14%近くに急落、これを見て「今度はブレーキのかけすぎで失速しないといいが・・・」と嫌な予感がした。昨今景気下降を心配する声を聞いて04年の「マクロ・コントロール」の後遺症ではないかと感ずるのはそのためだ。

中国に「大起大落」という言葉がある。振幅の大きい過熱と不況をシーソーのように繰り返す中国経済を嘆く言葉だ。12年前に過熱、7年前に不況、2年前にまた過熱と、まさに「大起大落」してきた。今後の焦点は、この後に再び「大落」がやって来るのかだ。

そもそもどれくらいの成長を狙うべきなのかについて、最近の第11次五ヵ年計画作りでは7.5%という数字が言われている。これを巡航速度だとするならば今後景気が減速しても「想定の範囲内」と言うべきだが、足許の数字よりも2%も下げると聞いてびっくりした。高成長がもたらす格差の拡大や資源制約が国の安定を脅かすことを重くみて熟慮のうえ決めた数字なのだろう。しかし、中国がこれまで経済成長に励んできたのは歪んだ人口構成のせいで大きな就業圧力を抱えているからだ。成長率が落ちれば失業者が溢れる。全国平均で7.5%となると中西部や東北地方は相当な不況感に覆われるはずだ。08年には北京オリンピック、10年には上海万博もやってくる。この数字に対しては今後全人代などの場を通じて地方から異論・不満が出てくる可能性が残っているのではないか。

また、巡航成長率が7.5%だとしても、そこに至って景気減速がなお下げ止まる気配がなければ、今度はテコ入れ策が必要になる。今回利上げができなかったツケとして一つはっきりしていることは、そのとき景気を浮揚させようにも、下げしろが乏しいせいで利下げは使えず、財政出動するしかないということだ(片肺飛行)。

シーソーをバランスさせることが出来るかどうか、今後も中国経済の行方は目が離せない。

(平成17年10月25日記)

|