|

中国は世界に率先して 「有事」 型経済政策を“exit”できるか (2)

経済定点観測の2回目です。さっきネット上に今日開かれた国務院全体会議での温家宝総理の発言が掲載されました。昨夏までの 「積極財政政策と適度に緩やかな貨幣政策をゆるぎなく継続実施」 とはずいぶん言い方が変わった...

中国は世界に率先して 「有事」 型経済政策を“exit”できるか(2)

過剰流動性をコントロールできるかどうか

過剰流動性を巡って、中国経済の足許にはいろいろな不安要素が芽を出しつつある。まずは資産バブルの予兆だ。

(1) 株式の次は住宅…資産バブル防止の 「モグラ叩き」

昨年の史上稀に見る金融貸出増加は年前半に株価を押し上げたが、貸出激増が一段落した夏以降、株価は一応小康状態を保っている。政府は流動性を回収する狙いも込めてIPOを加速させ、10月末にはかねての懸案だった創業板 (中国版Nasdaq) 開設にも踏み切った。しかし、当局が 「過熱」 防止に努力したにもかかわらず第一陣の上場創業企業28社は初日に平均70%、最高210%の暴騰を記録し、過熱のマグマは依然健在であることを印象づけた。

昨年2Qから後半にかけて、今度は住宅価格が再高騰した。住宅市場は2008年、値上がりしすぎ → 買い控えで販売が大きく落ち込み、価格も落ち込んだ。秋の金融危機以降は借金と在庫を抱えた多くのデベロッパーが崖っぷちに立たされた。しかし昨春以来の政府テコ入れ策でまず実需層が動き、続いて富裕層が 「インフレ? → 換物」 動機で住宅を投機買いし始めた (前回示した消費者向けローン激増が示すとおりだ)。昨年の全国住宅販売面積は対前年比80.0%の激増、その結果価格も再び高騰、高額物件では5割以上、普通の住宅でも2?3割は上昇してしまい (70大都市の新築住宅価格は公式統計でも9.1%上昇)、住宅は再び実需層の手に届く水準を大きく上回ってしまった。

世論の批判が再び高まるのを見た国務院は昨年12月から2軒目以降の購入 (=投資) 向け住宅ローンの制限、購入奨励税制の縮減など過熱防止対策を相次いで打ち出している。ところが、出張中の当地でテレビニュースを見ていたら、今度は中古住宅市場に異変が起きたという。値上がりに加えて年末に優遇策が撤廃された影響で、年明け後の中古住宅購入がばったり途絶え、仲介業者が人員整理に動き始めたというのだ。優遇廃止の結果、買い手にとっては物件価格の7%前後の負担増になると聞いてナルホドと思った。「中古市場は当分閑古鳥が続く」 らしい。新築住宅はそれほど影響を受けていないようだが、値段がピークをつけたという見方が強まれば、当然また買い控えが始まる。

過熱を冷やすという方向は打ち出されたが、この1年あまりの住宅政策を振り返ると、中国政府が常々戒める 「ジェットコースター」 式をまたやってしまったといえる。住宅があたかも 「相場商品」 化したようで変動が激しすぎる。

(2) 不気味な 「インフレ期待」

10月に開かれた国務院常務会議で今後のマクロ・コントロールの重点に 「インフレ期待の適切管理」 が加わったことは既報のとおりだ(難しさを増すマネー・コントロール)。住宅投機が起きたのも昨年の 「天量」 な融資拡大、マネーサプライの急膨張を見て、国民が 「これはインフレが来る」 と予感し始めたからだ (=現金を持っていたらバカを見る)。

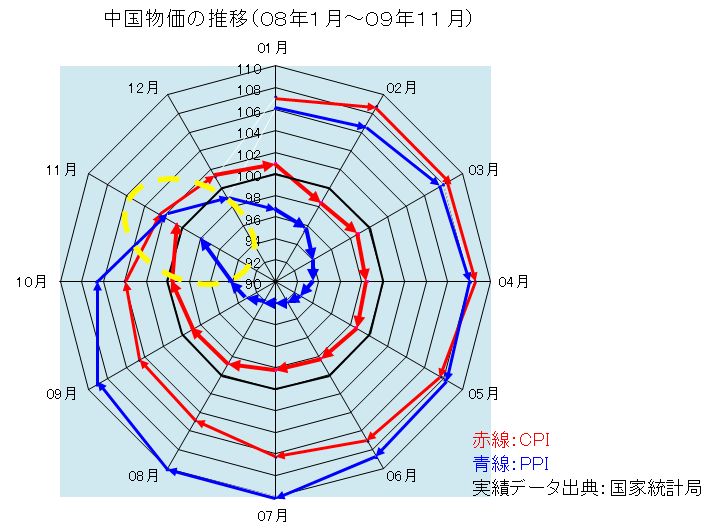

明後21日、12月の物価統計が発表になるが、以前示した蜘蛛の巣グラフでもう一度おさらいをしよう。

金融危機以降の景気下降を反映してCPIは2008年10月から、PPI (工場出荷価格指数) は9月から下向き加速度が強まった。この前年発射台の影響を受けて、最近CPI、PPIはともに上向きに転じつつあり、CPIが既に11月プラスに転じた。とくに今冬の厳冬傾向を反映して足許の生鮮食料品価格が上昇しており、12月CPIについてエコノミスト・アンケートでは最高値2.5%、平均でも1.7%の上昇を予測している。この1月は前年発射台の落ち込みが大きいのと厳冬がさらに強まったせいで、来月更に高い数字が出るだろう。PPIについても12月のエコノミスト予測値は最高2.0%、平均0.6%の上昇と出ている。

前月比の数字は対前年比ほど上がっていないが、問題は公式統計と国民の生活実感にズレが指摘されることだ。「住」 コストが反映されていない、サービス価格の比重小さすぎるなどが原因で、生活実感上は 「物価はもっと上がっている」 のだ。世間でいったん 「インフレ期待」 が走り出すと止めにくい。政府のミクロ管理 (個別物価の統制努力) にも限界がある。今年の物価上昇率について、エコノミストは通年で3%程度のCPI上昇を予想しているが、そこで止められれば上出来だ。昨年のマネーサプライ激増が物価に跳ね返るのを防げるか、正念場が来る。

(3) 金融引き締めへの方向転換始まる

先週12日夜、人民銀行が突然預金準備金比率の0.5%引き上げを発表した。市場は 「金融当局は当分、利上げはもとより準備金比率引き上げなどハードな手段はとらずに売りオペによる流動性回収だけでいくだろう」 と高を括っていたので、この発表はかなりのショックを引き起こし、おかげで当夜は世界中の株価、外為市場が下落した(笑)。

「突然の決定」 には二つの背景が指摘されている。第一は年初の1週間で新規の金融貸出が6000億元 (≒四半期貸出の3?4割相当分) も出てしまい、改めて当局の警戒心を煽ったことだ (昨年後半ようやく貸出激増がおさまったと思ったが、銀行側もとくに4Qはずっと貸出を手控えて、年度代わりを待っていたらしい)。第二は季節要因だ。今年1Qは過去に発行した人民銀行手形 (票据) 償還のピークに当たり、人民銀行は手形の期日支払の形で2兆2千億元の現金を市場に放出しなければならない。すべてを売りオペで借換式に吸収するのでなく、一部は準備金比率引き上げで銀行内部に凍結しようという目論見だという (0.5%の引き上げは約3000億元の資金凍結効果がある由)。

人民銀行は昨年10月以来一貫して売りオペで流動性の回収 (買いより売りが多い状態)を続けている。今月7日は売りオペのレートを3basis、12日には8basis (そして本19日にもさらに8basis) 引き上げて 「金融引き締め」 の環境づくりに着手、そして今回は準備金比率を引き上げた。住宅価格高騰に集中した資産価格の高騰、インフレの予兆などを見て危機感を高めたものと見える。「適度に緩やかな金融政策」 という国務院の公式標語は変わっていないが、市場は 「当局が金融引き締めの方向にかなり意識的に舵を切った」 と見ている。

(4) ホットマネー管理

金融引き締めへの転換の背景には、外貨準備激増という事情も影響しているはずだ。ホットマネー流入が復活したのだ (難しさを増すマネー・コントロール)。中国の景気は回復した。世界の景気恢復はまだまだだが、世界中で行われている 「量的緩和」 式政策がグローバルな過剰流動性を生み、ドル・キャリートレードを蔓延させている。こうした環境下、一昨年夏から昔ながらのドルペッグ体制に戻ってしまった中国人民元に先高期待のホットマネーが流れ込むのは理の当然だろう。

商務省は依然として 「安定した為替レートを維持する」 と唱え続けているが、今月15日BIS (国際決済銀行) が発表した各国実効為替レート・インデックスによれば人民元は昨年1年間で6.1%減価している。人民元ドルペッグに対する海外の批判はますます高まり、対抗策としての貿易保護主義 (アンチ・ダンピング措置など) の動きも高まっている。復活ドルペッグの無理は日増しに明らかになりつつある。

しかし中国の真の難題は、ドルペッグを停止して2005年以来のレート調整 (クローリング・ペッグ) 路線に戻ったところで、ホットマネー問題は解決するどころかますます悪化するだろうという点にある。これまでは 「漠とした」 先高期待だったのが、レート調整が再開されれば、安定したレート上昇 (年率5?10%) による含み益が 「約束」 されるためだ。過熱を防止するには準備金比率引き上げだけでは足りない。遠からず利上げも必要になるだろう。

しかし、恢復したとはいえ景気がまだ病み上がりの時期に金融を引き締めることは至難の業だ。日本だって2003年に景気が底を打って以降、量的緩和策の終了を目論んだ日銀がいわゆる 「リフレ」 派から強いバッシングを受けた。

「中国は一党独裁だからそういう不人気政策でも採りやすい?」 冗談ではない。利上げは多くの市民がカネを投じている株式市場を痛撃する。去年銀行から大枚を借り入れた大型国有企業の業績もだ。加えて政府にも民間にも 「利上げすると景気恢復の腰が折れるのではないか」 という不安が色濃い。社会安定のために 「8%成長維持・雇用確保」 という譲れない課題を抱える共産党にとって、先手を打つ形での金融引き締めがどれほど難しいことか。資産バブルやインフレの黄信号は既に昨年末から点灯している。しかし、中国政府は赤信号が点灯しないと本腰を入れた金融引き締めに出動できない可能性がある。

中国は2003?2004年のいっとき、そして2007年後半?2008年前半に景気過熱を二度経験している。タラレバを言えば、少なくとも2004年と2006年には利上げに踏み切っておくべきだったが、そうはならず、後に出口のない過剰流動性問題で困窮した。下手をすると、今回もその再演になる可能性がある。前回は2008年夏の世界金融危機によって過剰流動性もいったん 「リセット」 された結果難を逃れたが、今回はどうなるのだろうか。更に言えば、世界中が量的緩和政策をとり続ける中で、中国が先駆けて大拡張的金融政策を “exit” できるのか…筆者がかねてから不安に感じた問題だが、今年はいよいよ正念場を迎える。

平成22年1月19日 記

<訂正:住宅統計数字の引用が誤っていたので訂正しました>

誤り:昨年の全国70都市の住宅販売面積は対前年比43.9%の激増→正:全国の住宅販売面積は対前年比80.0%の激増

誤り:新築住宅価格は公式統計でも9.1%上昇→70大都市の新築住宅価格は公式統計でも9.1%上昇

<追記:2009年通年統計数字発表される>

今日日本時間で11時に統計局の記者会見があった。通年GDPは8.7%、4Qだけだと10.7%、12月のCPIは対前年1.9%上昇、前月比では1%上昇...おおむね予想したとおりで、とくに付け加えることはない。

それとは別に、できれば今晩、今後の中国経済についての別の気懸かりについてポストしたいと思います。

|